Le marché du carbone européen va-t-il enfin servir à quelque chose ?

Faute d’un prix du carbone suffisamment élevé, les surplus de quotas d’émissions de gaz à effet de serre resteront élevés et le marché du carbone européen sera inopérant.

Photo: (© Sundry Photography/Shutterstock)

Le marché du carbone européen va-t-il enfin servir à quelque chose ?

Faute d’un prix du carbone suffisamment élevé, les surplus de quotas d’émissions de gaz à effet de serre resteront élevés et le marché du carbone européen sera inopérant.

Photo: (© Sundry Photography/Shutterstock)

Coïncidant avec la clôture de la COP25 organisée à Madrid, le prochain Conseil européen des 12 et 13 décembre pourrait réviser à la hausse les ambitions de la politique climatique à long terme de l’Union européenne (UE). Déjà, 25 des 28 Etats membres se sont prononcés en faveur d’un objectif de neutralité des émissions de gaz à effet de serreSituation où les émissions de gaz à effet de serre sont strictement compensées par les absorptions de CO2 atmosphérique (par les forêts et les sols, principalement). à l’horizon 2050 – la Pologne, la Hongrie et la République tchèque conditionnant leur adhésion à une plus grande solidarité de l’Europe pour décarboner leurs systèmes énergétiques. A moyen terme, l’objectif reste pour l’heure celui fixé en 2014, une réduction de 40 % des émissions en 2030 (par rapport à 1990).

Un marché du carbone inefficace

Pour atteindre ses objectifs de moyen et long terme, une révision du principal outil de la politique climatique européenne, le système communautaire d’échange de quotas d’émissions (SCEQE), autrement dit le marché du carbone, s’impose. Aujourd’hui, ce système reste inefficace , malgré les mesures mises en place pour l’améliorer.

Créé en 2005, ce mécanisme impose un plafond d’émissions dégressif chaque année à quelque 11 000 grosses unités industrielles à la source de 45 % des émissions de CO2 de l’Union : centrales électriques au charbon et au gaz, cimenteries, aciéries… Depuis 2012, les compagnies aériennes sont également assujetties, mais pour les vols intra-européens seulement. Pour la période 2012-2020, la baisse du plafond a été fixée par les Etats membres à 1,74 % par an, de façon cohérente avec la trajectoire globale visée (une baisse de 20 % des émissions de l’UE en 2020 par rapport à 1990).

Si une entreprise émet moins de CO2 que son plafond, elle engrange des quotas qu’elle peut éventuellement revendre sur le marché

Cette contrainte n’a toutefois pas vraiment dû s’exercer, puisque les émissions des entreprises assujetties ont en réalité diminué plus rapidement que le plafond qui leur était imposé, du fait entre autres des politiques en faveur des énergies renouvelables et de la maîtrise de l’énergie. L’objectif 2020 a ainsi été atteint dès 2017. Pour la période 2020-2030, le plafond doit diminuer de 2,2 % par an, mais ce niveau reste insuffisant pour atteindre la neutralité carbone visée en 2050, si l’UE devait adopter cet objectif, indique l’Institut for Climate Economics (I4CE) dans son dernier bilan annuel .

Le plafond imposé aux entreprises se traduit par l’allocation correspondante de permis d’émission, ou quotas. Un quota représente le droit d’émettre une tonne de CO2 et les entreprises assujetties doivent restituer chaque année à l’administration autant de quotas qu’elles ont émis de tonnes de CO2 (ou de l’équivalent pour les autres gaz à effet de serre). Si une entreprise émet moins que son plafond, elle engrange des quotas qu’elle peut éventuellement revendre sur le marché. Si elle émet plus, il faut qu’elle achète des quotas supplémentaires afin de se mettre en règle.

Excédents de quotas

Or, avec au final des émissions bien inférieures au nombre de quotas attribués à l’ensemble des entreprises assujetties, le système a fini par accumuler beaucoup de quotas inutilisés. En 2018, leur nombre était estimé à 1 650 millions, l’équivalent d’une année d’émissions. C’est cette accumulation de surplus qui explique la baisse des prix sur le marché des quotas jusqu’en 2018. Or quand les prix sont faibles et qu’il n’est pas coûteux d’acquérir des droits à émettre du CO2, les entreprises ne sont pas incitées à investir pour réduire leurs émissions.

Depuis 2018, les prix des quotas CO2 ont repris des couleurs et les analystes anticipent leur hausse à court terme. Plusieurs mesures mises en œuvre à partir de 2013 ont en effet permis de réduire les allocations excessives de quotas. En premier lieu, l’Europe a mis fin à la reconnaissance des crédits carbone internationaux, un mécanisme qui avait été mis en place dans le cadre de feu le protocole de Kyoto. Quand une entreprise européenne se lançait dans des projets bas carbone dans les pays du Sud, elle pouvait les mettre à son crédit. Cette possibilité a largement contribué à l’inflation des quotas accumulés.

Ensuite, l’allocation des crédits carbone, jusque-là principalement gratuite, s’est faite aux enchères pour les secteurs non soumis à concurrence internationale, à savoir la production d’électricité (avec des exemptions pour les pays d’Europe centrale). Enfin, un mécanisme pour sortir du marché une partie des quotas excédentaires, dénommé la réserve de stabilité de marché (MSR en anglais), a été mis en place et est opérationnel depuis 2019.

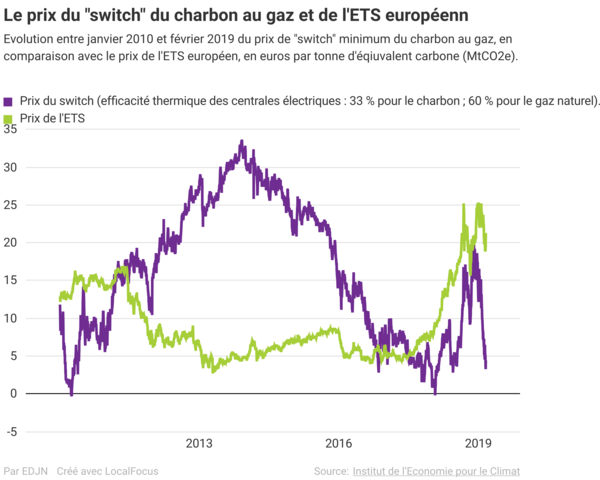

Ces efforts restent toutefois très insuffisants. Le prix du CO2 qu’ils ont contribué à faire émerger permettent désormais à une centrale à gaz performante d’être concurrentielle par rapport à une centrale à charbon inefficace. Mais il n’est pas assez élevé pour sortir toutes les centrales à charbon du parc de production électrique et encore moins pour décourager tout recours aux énergies fossiles par l’industrie lourde.

Accélérer la sortie des énergies fossiles

L’augmentation récente du prix des quotas CO2 et l’extension de leur allocation par enchères a au moins eu cet avantage d’accroître les recettes publiques pouvant être affectées à la transition énergétique. Les Etats membres ont en effet pour obligation d’affecter au moins la moitié des revenus des enchères au climat et à l’énergie. Ces revenus sont ainsi passés de 5,5 milliards d’euros en 2017 à 14,2 milliards en 2018.

Cependant, en l’absence d’une taxe carbone européenne dont l’institution supposerait l’unanimité des Etats membres, l’enjeu principal du marché du carbone reste celui de l’émergence d’un prix du CO2 à même d’accélérer la sortie des énergies fossiles, suivant le principe pollueur-payeur. Or les mesures jusque-là mises en place ont permis de réduire très partiellement les surplus de quotas sur le marché, non de les éliminer.

A l’avenir, cette situation pourrait même s’aggraver sous l’effet des autres politiques énergie-climat. En effet, l’Union s’est fixée un objectif de 32 % de part d’énergie renouvelable dans la consommation d’énergie finale à l’horizon 2030, ainsi qu’une baisse de cette dernière de 32,5 % par rapport à un scénario « au fil de l’eau ». Par ailleurs, une dizaine d’Etats membres ont déjà adopté un plan de sortie du charbon.

Si ces politiques sont effectivement mises en œuvre sans que, parallèlement, les plafonds d’émissions prévus pour la période 2020-2030 soient révisés à la baisse, le marché restera durablement excédentaire avec des prix tirés vers le bas. De quoi plaider pour un mesure mise en place unilatéralement par le Royaume-Uni en 2011 : l’instauration d’un prix plancher du CO2, avec relèvement continu du plancher année après année.