Wird der europäische Kohlenstoffmarkt endlich für etwas von Nutzen sein?

Mangels eines ausreichend hohen Kohlenstoff-Preises wird es weiterhin überschüssige Treibhausgasemissionszertifikate geben und der europäische Kohlenstoffmarkt wird nicht funktionieren.

Wird der europäische Kohlenstoffmarkt endlich für etwas von Nutzen sein?

Mangels eines ausreichend hohen Kohlenstoff-Preises wird es weiterhin überschüssige Treibhausgasemissionszertifikate geben und der europäische Kohlenstoffmarkt wird nicht funktionieren.

Foto: (© Sundry Photography/Shutterstock)

Parallel zum Abschluss der COP 25 in Madrid könnte der Europäische Rat auf seiner nächsten Tagung am 12. und 13. Dezember die langfristigen klimapolitischen Ziele der Europäischen Union (EU) überarbeiten. Bereits 25 der 28 Mitgliedstaaten haben sich für ein Ziel der Neutralität der Treibhausgasemissionen ausgesprochen. Dies würde bedeuten, dass die Treibhausgasemissionen bis 2050 durch atmosphärische CO2-Absorptionen (hauptsächlich durch Wälder und Böden) ausgeglichen würden. Polen, Ungarn und die Tschechische Republik machen ihren Beitritt von einer größeren Solidarität Europas zur Entkarbonisierung ihrer Energiesysteme abhängig. Mittelfristig bleibt das Ziel vorerst das im Jahr 2014 gesetzte Ziel, die Emissionen bis 2030 (gegenüber 1990) um 40 % zu reduzieren.

Ein ineffizienter Kohlenstoffmarkt

Um ihre mittel- und langfristigen Ziele zu erreichen, ist eine Überarbeitung des wichtigsten Instruments der europäischen Klimapolitik, des EU-Emissionshandelssystems (EU-EHS), d.h. des Kohlenstoffmarktes, erforderlich. Derzeit ist dieses System trotz der ergriffenen Maßnahmen zur Verbesserung noch immer ineffizient .

Dieser 2005 geschaffene Mechanismus sieht eine jährliche Senkung der Emissionsobergrenze für etwa 11.000 große Industrieanlagen vor, die 45 % der CO2-Emissionen der Union verursachen: Kohle- und Gaskraftwerke, Zementwerke, Stahlwerke usw. Seit 2012 unterliegen auch die Fluggesellschaften dieser Steuer, allerdings nur noch für innereuropäische Flüge. Für den Zeitraum 2012-2020 haben die Mitgliedstaaten die Senkung der Obergrenze auf 1,74 % pro Jahr festgelegt, was dem Gesamtziel entspricht (20% Verringerung der EU-Emissionen im Jahr 2020 gegenüber 1990).

Wenn ein Unternehmen weniger CO2 ausstößt als seine Höchstgrenze, erhält es Zertifikate, die es möglicherweise auf dem Markt verkaufen kann.

Diese Einschränkung musste jedoch nicht wirklich angewendet werden, da die Emissionen der betroffenen Unternehmen tatsächlich schneller zurückgingen als die ihnen auferlegte Obergrenze, was zum Teil auf Maßnahmen zugunsten der erneuerbaren Energien und des Energiemanagements zurückzuführen ist. Damit wurde das Ziel 2020 im Jahr 2017 erreicht. Für den Zeitraum 2020-2030 soll die Obergrenze um 2,2% pro Jahr gesenkt werden, aber dieses Niveau reicht noch immer nicht aus, um die im Jahr 2050 angestrebte Klimaneutralität zu erreichen – sollte die EU dieses Ziel anstreben, meint das Institut für Klimaökonomie (I4CE) in seiner letzten Jahresbilanz.

Die den Unternehmen auferlegte Obergrenze spiegelt sich in der entsprechenden Zuteilung von Emissionszertifikaten wider. Ein Zertifikat stellt das Recht dar, eine Tonne CO2 zu emittieren. Und die betroffenen Unternehmen müssen jedes Jahr so viele Zertifikate an die Verwaltung zurückgeben, wie sie Tonnen CO2 (oder das Äquivalent für andere Treibhausgase) ausgestoßen haben. Wenn ein Unternehmen weniger als seine Höchstgrenze emittiert, sammelt es Zertifikate, die es möglicherweise auf dem Markt weiterverkaufen kann. Wenn es mehr ausstößt, muss es zusätzliche Zertifikate kaufen, um die Anforderungen zu erfüllen.

Quotenüberschüsse

Da die Emissionen letzten Endes deutlich unter der Anzahl der den betroffenen Unternehmen zugeteilten Zertifikate lagen, sammelte das System jedoch viele ungenutzte Zertifikate. Bis 2018 wurde ihre Zahl auf 1.650 Millionen geschätzt, was den Emissionen eines Jahres entspricht. Und genau diese Anhäufung von Überschüssen ist es, die den Preisverfall auf dem Zulassungs-Markt bis 2018 erklärt. Wenn die Preise niedrig sind und es nicht teuer ist, CO2-Emissionsrechte zu erwerben, haben die Unternehmen keinen Anreiz, in die Reduktion ihrer Emissionen zu investieren.

Seit 2018 haben sich die Preise für CO2-Zertifikate erholt und Analysten gehen davon aus, dass sie bald steigen werden. Mehrere Maßnahmen, die ab 2013 umgesetzt wurden, haben es ermöglicht, übermäßige Quotenzuteilungen abzubauen. Erstens hat Europa die Anerkennung internationaler Emissionsgutschriften beendet – ein Mechanismus, der im Rahmen des Kyoto-Protokolls eingeführt wurde. Wenn ein europäisches Unternehmen kohlenstoffarme Projekte im Süden startete, konnte es sich diese positiv anrechnen lassen. Diese Möglichkeit hat wesentlich zur Inflation der kumulierten Quoten beigetragen.

Zweitens wurde die bisher weitgehend kostenlose Zuteilung von CO2-Zertifikaten für Sektoren versteigert, die nicht dem internationalen Wettbewerb unterliegen, beispielsweise die Stromerzeugung (mit Ausnahme der mitteleuropäischen Länder). Und zuletzt wurde ein Mechanismus zur Beseitigung eines Teils der überschüssigen Quoten vom Markt eingeführt: Die so genannte Marktstabilitätsreserve (MSR), die seit 2019 in Kraft ist.

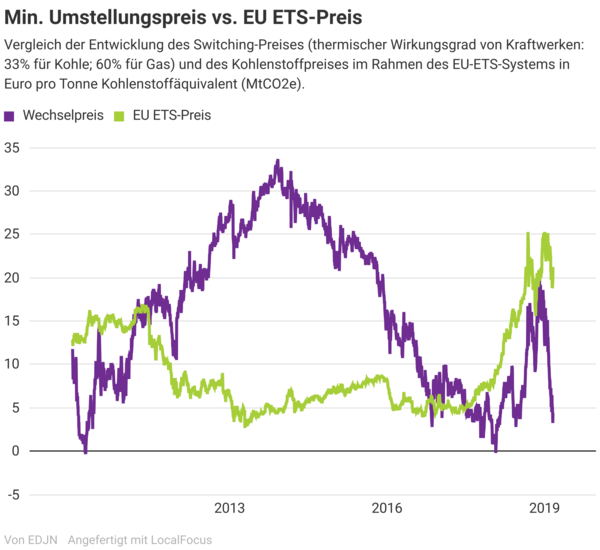

Diese Bemühungen sind jedoch noch sehr unzureichend. Der Preis des CO2 ermöglicht es nun, dass ein effizientes Gaskraftwerk mit einem ineffizienten Kohlekraftwerk konkurrieren kann. Aber er ist nicht hoch genug, um alle Kohlekraftwerke aus der Stromerzeugungs-Flotte zu nehmen und viel zu niedrig, um die Verwendung fossiler Brennstoffe durch die Schwerindustrie zu verhindern.

Beschleunigung des Ausstiegs aus fossilen Brennstoffen

Der jüngste Anstieg der Preise für CO2-Zertifikate und die Ausweitung ihrer Auktions-Zuteilung hatte zumindest den Vorteil, dass die öffentlichen Einnahmen stiegen, die für den Energiewandel bereitgestellt werden können. Die Mitgliedstaaten sind in der Tat verpflichtet, mindestens die Hälfte für Klima und Energie bereitzustellen. Diese Erlöse stiegen von 5,5 Milliarden Euro im Jahr 2017 auf 14,2 Milliarden Euro im Jahr 2018.

Da es jedoch keine europäische CO2-Steuer gibt, deren Einführung die Einstimmigkeit der Mitgliedstaaten erfordert, bleibt die größte Herausforderung des CO2-Marktes die Einführung eines CO2-Preises, der den Ausstieg aus fossilen Brennstoffen nach dem Verursacherprinzip beschleunigen kann. Die bisher ergriffenen Maßnahmen haben es jedenfalls nicht ermöglicht, die Überschussquoten auf dem Markt ganz oder teilweise abzubauen und schon gar nicht abzuschaffen.

In Zukunft könnte sich diese Situation durch die Wirkung anderer energiepolitischer Maßnahmen noch verschärfen. Tatsächlich hat sich die Union bis 2030 zum Ziel gesetzt, einen Anteil von 32% der erneuerbaren Energien am Endenergieverbrauch zu erreichen, sowie eine Senkung desselben um 32,5%, gegenüber einem „nach und nach“-Szenario. Darüber hinaus haben etwa zehn Mitgliedstaaten bereits einen Kohle-Ausstiegsplan verabschiedet.

Wenn diese Maßnahmen wirksam umgesetzt werden, ohne dass gleichzeitig die Emissions-Höchstgrenzen für den Zeitraum 2020-2030 nach unten korrigiert werden, wird der Markt bei sinkenden Preisen dauerhaft im Überschuss bleiben. Dies ist ein Argument für eine im Jahr 2011 einseitig vom Vereinigten Königreich eingeführte Maßnahme: die Einführung eines Mindestpreises für CO2 mit einem kontinuierlichen Anstieg der Untergrenze von Jahr zu Jahr.